Zadzwoń

tel. +48 883 48 56 76

Napisz

Blog

Case study

Aktualnie jesteś w: Home / Blog / Break Even Point: co to jest?

12.05.2022

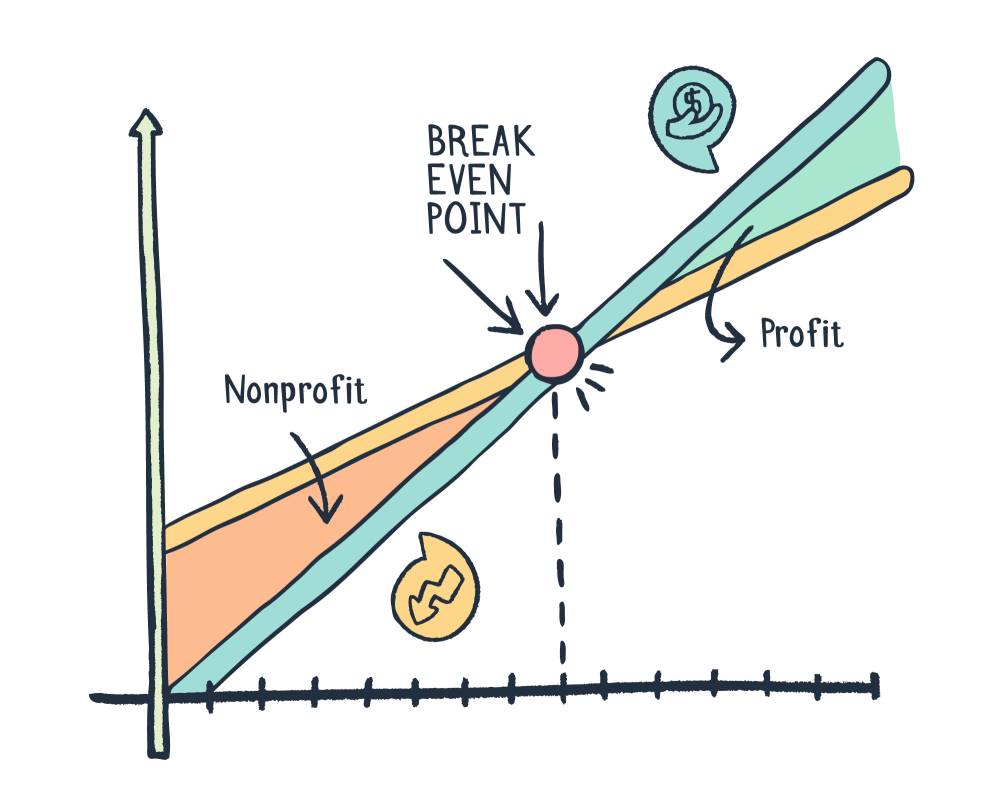

Break Even Point: co to jest? Celem działalności gospodarczej jest osiągnięcie zysku. Aby cel ten zrealizować, przedsiębiorca powinien dokładnie planować swoje kolejne działania. Analizować związane z nimi ryzyko i prawdopodobieństwo, uzyskania przychodu. Jedną z metod wykorzystywanych do planowania działalności jest analiza progu rentowności. Dzięki niej przedsiębiorca może ocenić opłacalność danego przedsięwzięcia. Wynik analizy uczynić punktem odniesienia przyszłych decyzji. W artykule wskazujemy, jak obliczyć próg rentowności firmy, a także odpowiadamy na pytanie, czym się on charakteryzuje.

Próg rentowności (ang. break even point) stanowi punkt graniczny osiągany wówczas, gdy dane przedsięwzięcie finansowe nie przynosi zysków, a zarazem nie powoduje strat. Innymi słowy, w firmie, która osiąga próg rentowności, dochodzi do zrównania przychodów z całkowitymi kosztami. Wynik finansowy wynosi w takiej sytuacji zero. Próg rentowności może być wyrażony na kilka sposobów, w szczególności jako:

Sposób obliczania progu rentowności zależy od tego, który z wymienionych wyżej sposobów ujęcia parametru, przyjmiemy za wyjściowy. Wzór na break even point pozwala w przybliżeniu określić rentowność przedsięwzięcia. To ujmując rzecz ściślej:

Wyznaczenie progu rentowności jest skutecznym narzędziem planowania działalności i opracowania strategii firmy. Dzięki niemu można w szczególności ocenić, czy dane przedsięwzięcie finansowe jest opłacalne, które obszary działalności przedsiębiorcy powinny podlec optymalizacji, a także jaką cenę wyznaczyć dla świadczonych usług lub wyprodukowanych towarów. Próg rentowności pozwala również określić, w jakim stopniu może zostać w danej sytuacji zredukowana sprzedaż, aby redukcja nie zaczęła generować straty.

Może zostać wyrażony na kilka różnych sposobów, m.in. ilościowy, wartościowy i procentowy. Od tego, który z nich przyjmiemy za wyjściowy, zależy sposób przeprowadzenia obliczeń. Analiza progu rentowności przez przedsiębiorcę wiąże się z szeregiem korzyści. Jest ona w szczególności przydatne w trakcie bieżącego zarządzania przedsiębiorstwem, a także podczas planowania inwestycji.

Artykuły na bloga powstają w zespole pod redakcją Jana Załęckiego – Od samego początku kariery zawodowej dążyłem do wspierania w rozwoju obecnych i przyszłych liderów rynków. Naszym Klientom oferuję innowacyjne rozwiązania ukierunkowane na osiąganie celów strategicznych. Tworzymy blog ekspercki dotyczący marketingu relacji. Teorię marketingową i statystyki zawarte w światowych raportach łączymy z case study – fachowo analizujemy bieżącą sytuację na rynku i prognozy w marketingu relacji, który stanowi podstawę tematyczną w naszych artykułach.